装修建议是一举多得的利好道理

发布日期:2024-11-05 03:54 点击次数:84

文/谢逸枫

笔者再次号召并建议,加速组征战立GSE机构-国度住房银行,激动收储房企存量库存和闲置地皮,完了去库存、保交楼、供求相干均衡、化债务、保增长的一系列指标。当务之急是全力振兴房地产,材干振兴经济,化解三大风险。

成立国度住房银行(国度住房保险银行、国度计谋性住宅金融机构),一则收储房企存量库存和闲置地皮用作保险性住房和特等性的保险房(公租房、保租房、共有产权房、安置房、东谈主才房),配置租购并举的住房轨制。

二则商场上再次出售、出租收回的商品房,促进供求均衡。同期出让收回的房企存量闲置地皮,增多场地地皮收入,通过发债向房企注入积存优先股,还不错低息贷款给房企,既惩处了场地财政压力,又化解债务,保交房。

组建住房银行是势在必行,是房地产行业发展的势必轨则,举例好意思国。短期看,组建住房银行,内期看,是一举多得的利好道理,化解危急,促进行业正经软着陆。长期看,是促进房地产商场正经健康发展的蹙迫机制之一。

一则去库存,供求相干均衡。二则实时回款,保交房。三则化解债务,阐发现款流,幸免金融风险。四则挽回烂尾楼,幸免住户买单和银行风险。五则增多场地财政收入。六则振兴房地产,保增长。七则省俭地皮资源,幸免空置蹂躏。

中长期看,组建住房银行,成心房地产行业长期正经健康发展,配置政府+商场(保险房+商品房)的多档次住房供应体系,造成租购并举的住房轨制,构建房地产商场发展新模式(重金钱+轻金钱、增量+存量的发展新模式)。

2009年-2015年笔者屡次进入住建部门茶话会时,一直号召并配置住房公积金轨制革新成住房银行。2013年11月,国度明确提议“商量配置住宅计谋性金融机构”、要求“配置公开轨范的住房公积金轨制。

2014年6月国度提议,由成立有意机构,延伸单独核算,给与商场化款式刊行住宅金融专项债券。2015年,国开行住宅金融行状部成立,主义是主要作事于棚改、基建,与住房银行的定位、指标、功能不同。

2015年11月司长张其光、处长崔勇撰文称国度住房银行成立的要求仍是锻真金不怕火,笔者额外赞同和撑执。2018年3月国度提议,改革住房公积金轨制,商量成立国度住宅计谋性金融机构,配置健全促进房地产商场正经健康发展的长效机制。

2019年1月,国度撑执在雄安新区成立住宅计谋性金融机构,探索住房公积金轨制改革。2019年9月,住建部门的著作中提议,要改革公积金轨制,商量成立国度住宅计谋性金融机构,这为住房公积金轨制提供了根底服从。

2021年-2024年笔者和董藩、孟晓苏、黄奇帆、鲁政委、任泽对等学者共同号召并建议成立国度住房银行,由GWY合营、住建部牵头,整合住房公积金看守中心与国开行住宅金融行状部,挂牌成立国度住房银行(国度住房保险银行)。

国度住房银行不是簇新事,海外已有告捷的实际模式。一是好意思国、日本的住房典质贷款金钱证券化模式(房利好意思、房地好意思),二是法国、德国的住房自发储蓄模式。三是中国、新加坡的住房强制储蓄(公积金)模式(组屋-保险房)。

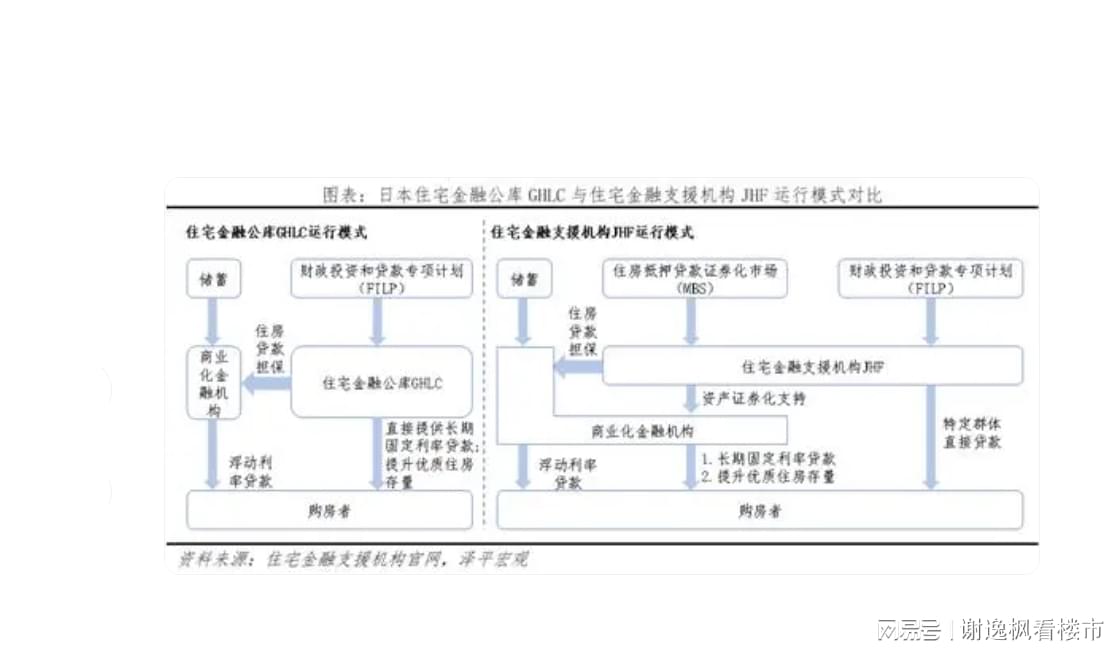

好意思国、日本的住房典质贷款金钱证券化模式,最大的特质是次贷+政府兜底,即通过优质的住房典质贷款打包成金钱发债券,上市畅通,回笼资金后再进行放贷,所谓的ABS金钱证券化。最主如果政府信用背书,所谓的政府兜底。

法国、德国的住房自发储蓄模式,具有互助性质,政府为低收入者提供补贴。除了为储户提供超低息贷款(贷款利率2.15%,存贷利差长期2%),还有保险房、城市更新神色公益性投资,资金基本只在机构和储户之间流动。

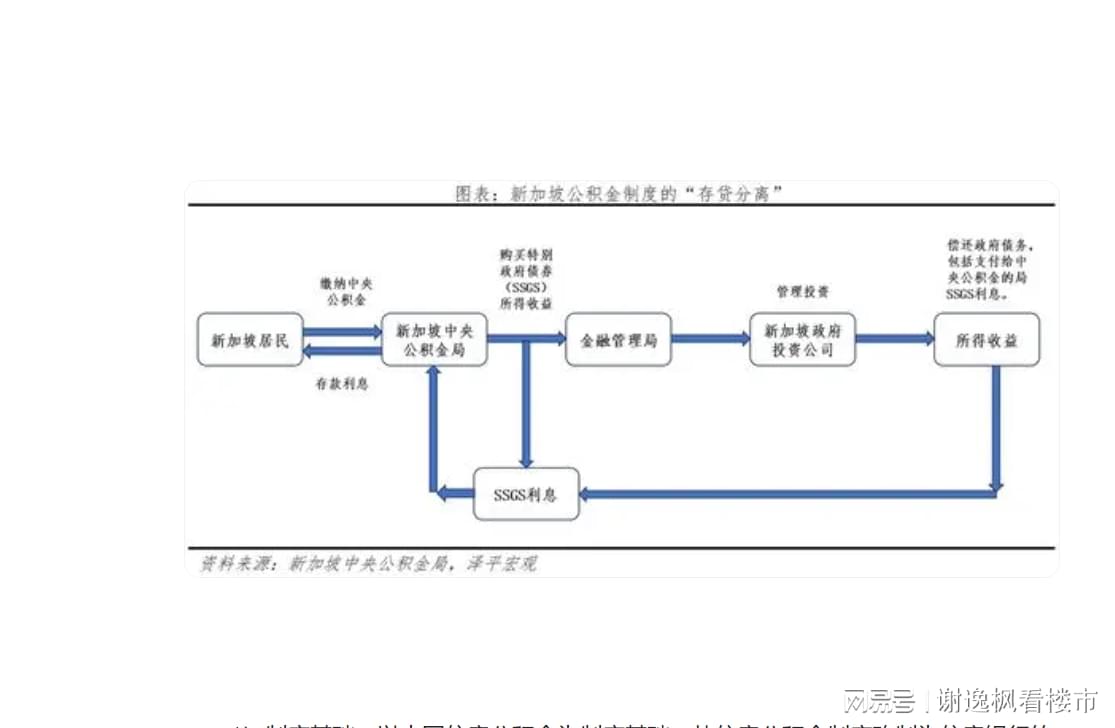

中国、新加坡的住房强制模式,比较法国、德国住房银行“自发”储蓄模式,中国、新加坡的特质是“强制”。住户和老板强制交纳而造成的资金池,中国的大头用于为购房者放贷,新加坡与于保险房(组屋)的建造和为购房者放贷。

民众主流的住房金融轨制粗略有三类,差别为住房典质贷款轨制、公积金轨制和住房储蓄轨制,中国、新加坡是典型的公积金轨制,好意思国、日本是典型的住房典质贷款轨制,法国、德国事典型的住房储蓄轨制。

现在中国不存在严格道理上的住房银行,早在2009年,内行号召并建议组建住房银行。2024年,国开行成立了住宅金融行状部,刊行住宅金融专项债,用于撑执棚改和城市基建,这被视为住房银行初次尝试。

最大的计议身分来看,如果参考新加坡中央公积金+保险房(组屋)模式,与场地有冲,公积金的终结权和保险房(组屋)征战主体在场地,有有意机构,若何惩处安置东谈主员、财政补贴、场地事权等问题,地皮收入减少影响场地财权收入。

中国现行住房公积金轨制,主如果参照了新加坡中央公积金轨制。从1991年上海住房公积金轨制试点运行,住房公积金轨制在中国仍是运行33年。按照国情和要求来框,将已有的住房公积金轨制改制成住房银行,可行性额外的高。

组建中国住房银行三大框架,一是轨制基础要求,由住房公积金轨制改建住房银行。二是功能定位和盈利模式,低息贷款、专项贷款、发债券,收储房企地皮和商品房库存用于保险房。为低收入东谈主群提供低息贷款,为房企贷款、发债券。

三是组开国度住房银行规模为50万亿元,资金来源,通过公积金存量10万亿元、国有银行贴息贷款(收购商品房和地皮贷款)10万亿元、PSL10万亿元、超长期(20年-50年)国债20万亿元,后期转向金钱证券化模式,缓解财政压力。

按照商场收储房企地皮和商品房库存的价钱,基本是商场价的65%-70%。住房银行的收储价钱,不错计议到城市能级、商场行情、神色的位置和配套锻真金不怕火度及品脾气况,收储的价钱不错进步到75%-85%,增多商场的眩惑力。